“지금의 하락은 기회일 수도 있습니다. 핵심은 기업의 본질!”

“2025년, 해성옵틱스가 다시 반등할 수 있을까요?”

“기관도 주목하는 그 회사, 해성옵틱스의 모든 것을 알려드립니다.”

📋 목차

1. 해성옵틱스 기업 개요 및 사업구조

해성옵틱스는 광학부품 전문 기업으로, 주로 OIS(광학식 손떨림 방지) 액추에이터를 제조·판매하고 있습니다. 초기에는 스마트폰용 렌즈와 카메라 모듈 사업으로 시작했으나, 수익성 문제로 관련 사업을 2024년에 정리하며, 현재는 핵심 부품인 **OIS 액추에이터 단일 사업 중심 구조**로 탈바꿈했습니다.

주 고객사는 삼성전기이며, 전체 매출의 약 80~94%를 차지하고 있습니다. 이처럼 단일 고객사 비중이 매우 높다는 점은 양날의 검으로, 대형 수주는 안정된 실적을 유도하지만, 반대로 리스크 요인도 내포하고 있습니다.

특히, 2025년부터는 삼성전기의 OIS 탑재 스마트폰 라인업 확장에 따라, 해성옵틱스의 매출 규모가 확대될 것으로 보이며, 고부가 부품 단가 상승도 기대되고 있습니다.

2. 실적 흐름과 재무상태 분석

해성옵틱스는 2024년 기준 전년 대비 35% 매출이 감소하여 1,085억 원에 그쳤고, 영업손실 133억 원, 당기순손실도 지속되었습니다. 그러나 2025년에는 삼성전기향 매출 회복이 예상되며, OIS 사업부의 안정적인 공급 계약이 기대되고 있습니다.

한편, 자회사인 해성비나, TKENS 등은 여전히 적자를 기록 중이며, 이는 연결 기준 실적의 발목을 잡는 요소로 지목됩니다. 이에 따라, 본사 중심의 수익구조 전환이 핵심 과제로 떠오르고 있습니다.

부채비율은 2023년 말 기준 약 290% 수준에서 2024년 중반 230%대로 다소 안정화됐고, 자기자본 비율도 30% 초반을 유지하고 있어 점진적 재무개선이 이뤄지고 있습니다.

3. 경쟁사 대비 포지셔닝

해성옵틱스의 주요 경쟁사는 파트론, MCNEX, 자화전자 등이며, 이들 모두 스마트폰 카메라 모듈 및 광학부품을 공급하는 유사 산업군에 속합니다.

이 중에서도 해성옵틱스는 OIS에 특화된 구조로 전환했다는 점이 차별화 포인트입니다. 특히 자화전자의 경우, OIS·자동초점 모듈을 동시 개발하고 있으나, 삼성전기향 집중 수혜는 해성옵틱스가 더 크다는 평가가 많습니다.

다만, 파트론과 MCNEX는 자율주행·전장 부품 쪽으로 사업을 다각화하고 있다는 점에서, 향후 비교 분석 시 해성옵틱스의 사업 다변화 전략도 주목할 필요가 있습니다.

| 기업명 | 핵심사업 | 주요 고객사 | 2025 전망 |

|---|---|---|---|

| 해성옵틱스 | OIS 액추에이터 | 삼성전기 | 매출 확대 가능성 |

| 파트론 | 모듈·전장부품 | 삼성전자 | 전장 확장 전략 |

| MCNEX | 카메라모듈 | 현대모비스 외 | ADAS 진출 중 |

4. 2025년 주가 전망 요인

2025년 해성옵틱스의 주가는 **기대 반등 구간**에 진입할 가능성이 높다는 분석이 많습니다. 핵심 요인은 다음과 같습니다.

- ✔ 삼성전기향 OIS 수주 확대

- ✔ 사업 구조의 단순화 → 수익성 개선

- ✔ 저평가 밸류에이션 (P/S ≈ 0.2배 수준)

다만, 주가는 실적과 직결되기 때문에, 2025년 상반기 실적 발표 내용이 중요한 분기점이 될 것입니다. 시장은 삼성전기의 스마트폰 생산량 증가와 함께 해성옵틱스 실적 개선을 선반영할 수 있습니다.

5. 투자 시 고려할 리스크 요인

⚠️ 주의: 해성옵틱스는 매출의 대부분이 삼성전기향이므로, 해당 고객사의 발주 감소나 계약 변경 시 실적에 큰 영향을 미칠 수 있습니다.

- 📌 자회사 해성비나, TKENS 등은 여전히 구조조정 중 → 실적에 부담

- 📌 스마트폰 카메라 수요 둔화 가능성

- 📌 단일 고객 의존 구조의 리스크

6. 투자자들을 위한 실전 팁

- ✅ 분기 실적 발표 체크: 2025년 2Q/3Q 매출 확인이 중요합니다.

- ✅ 삼성전기 관련 뉴스 모니터링: 신규 발주/라인업 확대 여부가 핵심입니다.

- ✅ 기술적 반등 여부 확인: 거래량 증가 시 저점 매수 검토

❓ 자주 묻는 질문 (FAQ)

Q1. 해성옵틱스는 어떤 사업을 하나요?

A. 해성옵틱스는 스마트폰 카메라에 들어가는 OIS 액추에이터를 주로 생산하는 회사입니다. 삼성전기에 부품을 공급하며, 전체 매출의 약 90%가 이 부문에서 발생합니다.

Q2. 2025년 실적은 어떻게 전망되나요?

A. 삼성전기의 수요 회복과 OIS 모듈 채택 확대로 인해 2025년에는 전년 대비 40% 이상의 매출 성장이 기대됩니다. 흑자 전환 가능성도 점쳐지고 있어요.

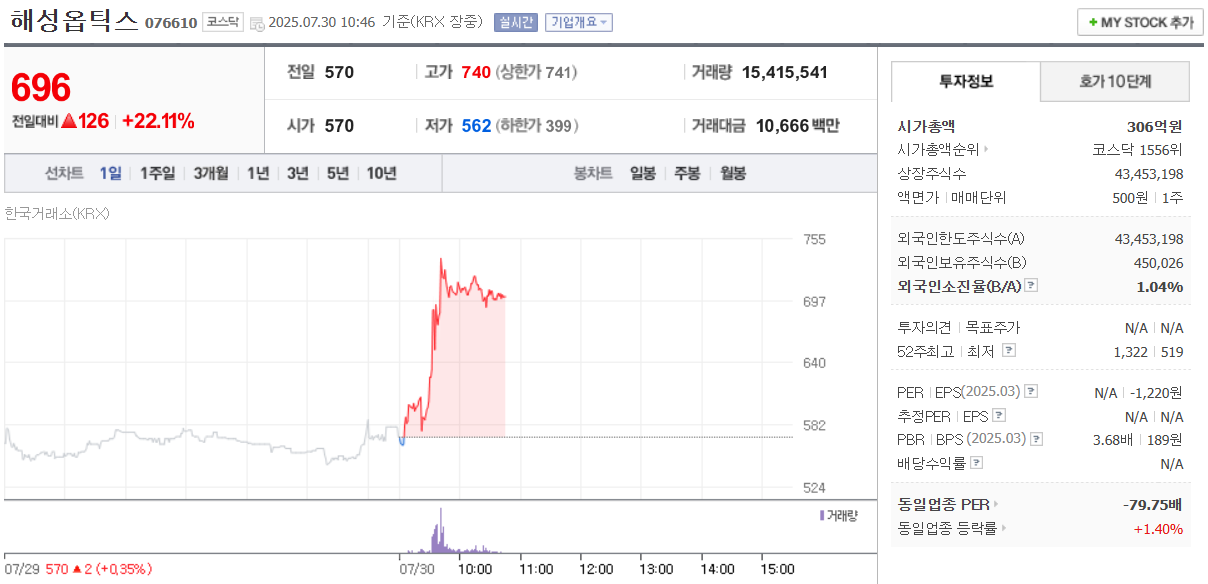

Q3. 주가가 계속 하락한 이유는 뭔가요?

A. 2024년 실적이 부진했고, 자회사 부진 및 고객 집중 리스크가 반영됐기 때문입니다. 하지만 2025년부터는 저점 매수세가 유입될 가능성이 높습니다.

Q4. 경쟁사에 비해 어떤 강점이 있나요?

A. 경쟁사 대비 삼성전기향 집중도가 높고, OIS 전문성에 집중된 구조로 인해 특정 제품군에서는 전문화된 강점이 있습니다.

Q5. 지금 투자해도 괜찮을까요?

A. 리스크는 존재하지만, 밸류에이션 측면에서 저평가 구간이라는 점에서 중장기 관점의 분할 매수는 고려해볼 수 있습니다.

📌 결론 및 요약

해성옵틱스는 2024년 사업 구조조정을 통해 핵심 역량인 OIS 액추에이터에 집중하는 구조로 탈바꿈했습니다. 삼성전기향 공급 비중이 매우 높아 단기적 리스크는 존재하지만, 2025년에는 실적 개선과 함께 주가 반등의 기대감도 커지고 있습니다.

특히 밸류에이션 측면에서 저평가 매력이 부각되고 있으며, 기술적 반등 구간에 진입 중인 현재는 중장기 관점의 관심이 필요한 시점입니다.

✅ 지금이 바로 정보를 바탕으로 전략적으로 접근할 시점입니다!

오늘의 분석이 여러분의 투자 판단에 도움이 되었길 바랍니다. 언제나 안전하고 똑똑한 투자를 응원합니다. 😊

📚 추가 참고 자료

'주식 정보통통통' 카테고리의 다른 글

| 뉴로핏 기업분석 주가예측 완벽 가이드 20250730 (2) | 2025.07.30 |

|---|---|

| 삼천당제약 기업분석 및 주가예측 완벽 가이드 20250730 (2) | 2025.07.30 |

| 프로티나 기업분석 주가예측 완벽 가이드 2025 (2) | 2025.07.29 |

| 진성티이씨 기업분석 및 주가예측 완벽 가이드 2025 (0) | 2025.07.28 |

| 휴젤 기업분석, 주가예측 완벽 가이드 2025 (2) | 2025.07.25 |